Consulter la modélisation du scénario d’application de la réforme de l’ISF et son impact macro-économique jusqu’en 2022.

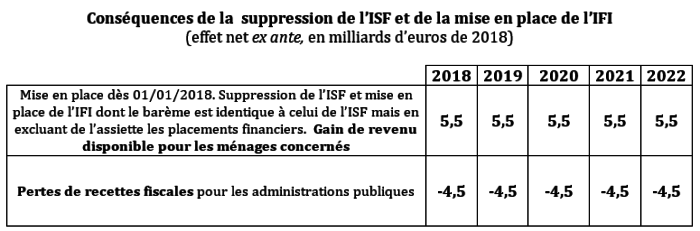

Grâce à un modèle économétrique universitaire, Nemesis, la Fondation iFRAP évalue les mesures du quinquennat d’Emmanuel Macron. Concernant la suppression de l’ISF et sa transformation en impôt sur la fortune immobilière, l’IFI, nous considérons que la mesure « suppression de l’ISF et création de l’IFI » redonnerait 5,5 milliards d’euros de revenu disponible (moindre fiscalité du capital et baisse des dépenses et investissements forcés dans le cadre de défiscalisation) aux ménages et occasionnerait une perte de recettes de 4,5 milliards d’euros pour les finances publiques. La plus grande partie de ce supplément de revenu disponible serait alloué par les ménages bénéficiaires à des placements et des investissements. En effet, ces ménages sont ceux dont la propension à consommer est relativement faible (90% de ce supplément de revendu disponible est alloué à l’investissement et 10% à la consommation).

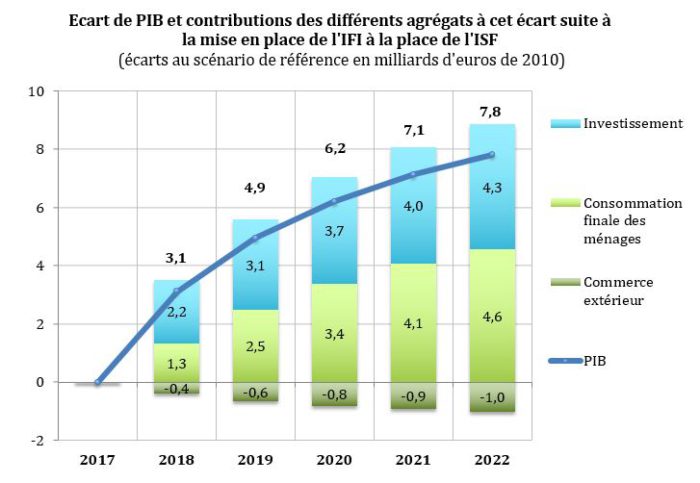

La suppression de l’ISF et la mise en place de l’IFI ont pour conséquence d’amoindrir la fiscalité du capital et donc de stimuler l’investissement des ménages. La contribution de l’investissement au supplément de PIB par rapport au scénario de référence atteint un peu plus de 2 milliards d’euros constants de 2010 (soit 0,1 point de PIB) dès 2018. Les années suivantes, le supplément de contribution s’amoindrit mais demeure positif. En 2022, l’investissement est accru de 4,3 milliards d’euros constants de 2010 soit 0,18 point de PIB par rapport à son niveau du scénario de référence. Cette accélération de l’investissement stimule l’économie et la contribution de la consommation au PIB s’accroît pour atteindre 0,2 point de PIB en 2022.

La baisse de la fiscalité du capital des ménages a également des conséquences pour les entreprises qui voient une baisse de leur coût du capital et donc un léger amoindrissement de leur coût de production. Cette amélioration de leur compétitivité stimule légèrement les exportations mais cet effet n’est pas suffisant pour compenser l’accroissement des importations qui résulte du plus grand dynamisme de la consommation. La contribution du commerce extérieur au PIB est donc légèrement négative (-0,04% soit – 1 milliard d’euros constants de 2010).

Ecarts de PIB et contributions des différents agrégats à cet écart entre la trajectoire « mesure IFI » et la trajectoire de référence

| En milliards d’euros de 2010 | 2018 | 2019 | 2020 | 2021 | 2022 |

| PIB | 3,12 | 4,94 | 6,21 | 7,13 | 7,81 |

| Consommation | 1,34 | 2,48 | 3,38 | 4,06 | 4,58 |

| Investissement | 2,18 | 3,12 | 3,67 | 4,02 | 4,28 |

| Exportations | 0,19 | 0,34 | 0,47 | 0,58 | 0,65 |

| Importations | -0,59 | -0,99 | -1,29 | -1,51 | -1,68 |

| En point de PIB | 2018 | 2019 | 2020 | 2021 | 2022 |

| PIB | 0,14% | 0,22% | 0,27% | 0,31% | 0,34% |

| Consommation | 0,06% | 0,11% | 0,15% | 0,18% | 0,20% |

| Investissement | 0,10% | 0,14% | 0,16% | 0,18% | 0,18% |

| Exportations | 0,01% | 0,02% | 0,02% | 0,03% | 0,03% |

| Importations | -0,03% | -0,04% | -0,06% | -0,07% | -0,07% |

En 2022, suite à la suppression de l’ISF et la mise en place de l’IFI, le PIB est supérieur de 7,8 milliards d’euros constants de 2010 à son niveau du scénario de référence (soit un PIB supérieur de 0,34% à son niveau du scénario de référence). En considérant les 5,5 milliards d’euros de stimulus fiscal, l’élasticité du PIB atteint donc 1,5 en 2022 (cette élasticité augmente progressivement puisque les investissements qui résultent de cette mesure se mettent en place progressivement et mettent du temps à matérialiser leurs effets sur l’économie). C’est une valeur relativement importante de l’élasticité qui provient du fait que les mécanismes transitent par l’investissement.

Ecarts de PIB entre la trajectoire « mesure IFI » et la trajectoire de référence et multiplicateur associé

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Ecart de PIB en milliards d’euros constants de 2010 | 3,1 | 4,9 | 6,2 | 7,1 | 7,8 |

| Stimulus fiscal en milliards d’euros constants de 2018 | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 |

| Stimulus fiscal en milliards d’euros constants de 2010 | 5,2 | 5,2 | 5,2 | 5,2 | 5,2 |

| Multiplicateur fiscal | 0,60 | 0,95 | 1,20 | 1,37 | 1,51 |

La baisse du coût du capital pour les entreprises permet une légère baisse de l’indice du prix de l’investissement (-0,21% en 2022 par rapport au scénario de référence) L’indice du prix du PIB baisse de 0,14% en 2022 et celui des exportations de 0,10% (léger gain de compétitivité prix qui stimule les exportations).

Ecarts des indices des prix du PIB et des agrégats entre la « mesure IFI » et la trajectoire de référence (écarts au scénario de référence en %)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Indice de prix du PIB | -0,05% | -0,09% | -0,11% | -0,13% | -0,14% |

| Indice de prix de la consommation | -0,04% | -0,07% | -0,09% | -0,10% | -0,12% |

| Indice du prix de l’investissement | -0,08% | -0,13% | -0,17% | -0,19% | -0,21% |

| Indice du prix des exportations | -0,04% | -0,06% | -0,08% | -0,10% | -0,10% |

| Indice du prix des importations | -0,02% | -0,04% | -0,05% | -0,06% | -0,07% |

PIB, dépenses et recettes publiques dans la trajectoire « mesure IFI »

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| En milliards d’euros courants | ||||||

| PIB | 2 292,4 | 2 353,6 | 2 418,9 | 2 486,9 | 2 558,9 | 2 635,5 |

| Dépenses des APU | 1287,5 | 1319,1 | 1349,2 | 1377,5 | 1405,9 | 1433,4 |

| Recettes des APU | 1213,4 | 1240,2 | 1273,9 | 1309,4 | 1349,4 | 1391,5 |

| Solde des APU | -74,1 | -78,9 | -75,3 | -68,1 | -56,4 | -42,0 |

| En points de PIB | ||||||

| Dépenses des APU | 56,2% | 56,0% | 55,8% | 55,4% | 54,9% | 54,4% |

| Recettes des APU | 52,9% | 52,7% | 52,7% | 52,7% | 52,7% | 52,8% |

| Solde des APU | -3,2% | -3,4% | -3,1% | -2,7% | -2,2% | -1,6% |

Note : les dépenses et les recettes des APU sont ici présentées crédits d’impôts compris

Malgré le supplément de croissance, la baisse de fiscalité entraine une diminution des recettes publiques par rapport au scénario de référence (baisse renforcée par le léger amoindrissent de la croissance des prix). Les recettes sont ainsi inférieures de 2,8 milliards d’euros en 2022 par rapport au scénario de référence. Le supplément de croissance permet la création d’emplois, la diminution du chômage et donc des indemnités versées ce qui diminue légèrement les dépenses publiques (-0,28 milliard d’euros en 2022 par rapport au scénario de référence).

En 2022, le solde des administrations publiques est dégradé de 2,5 milliards d’euros par rapport au scénario de référence (-0,06%) et la dette publique est accrue de 16,8 milliards d’euros par rapport au scénario de référence.

Ecarts sur les différents postes de dépenses et de recettes entre la trajectoire « mesure IFI » et la trajectoire de référence (en milliards d’euros courants)

| En milliards d’euros | 2018 | 2019 | 2020 | 2021 | 2022 |

| Dépenses des APU | -0,18 | -0,23 | -0,25 | -0,27 | -0,28 |

| Rémunérations des salariés et consommations intermédiaires | 0,00 | 0,13 | 0,22 | 0,28 | 0,33 |

| Rémunérations des salariés | 0,00 | 0,13 | 0,22 | 0,28 | 0,33 |

| Consommations intermédiaires | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Prestations sociales | -0,17 | -0,35 | -0,46 | -0,54 | -0,59 |

| Prestations sociales en nature | 0,00 | 0,00 | 0,04 | 0,07 | 0,09 |

| Prestations sociales en espèces | -0,17 | -0,35 | -0,50 | -0,61 | -0,69 |

| FBCF | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Recettes des APU | -4,51 | -4,00 | -3,54 | -3,15 | -2,80 |

| Cotisations sociales | 0,19 | 0,33 | 0,47 | 0,59 | 0,69 |

| Impôts sur les revenus (IS,IR, CSG,…) | -4,94 | -4,79 | -4,64 | -4,51 | -4,37 |

| Impôts sur la production et les importations | 0,24 | 0,44 | 0,59 | 0,71 | 0,80 |

| dont TVA | 0,09 | 0,17 | 0,24 | 0,29 | 0,33 |

| dont taxes sur les produits | 0,05 | 0,09 | 0,12 | 0,14 | 0,16 |

| dont taxes sur les imports | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| dont autres taxes sur les produits | 0,10 | 0,18 | 0,24 | 0,28 | 0,31 |

Dette publique dans la trajectoire « mesure IFI »

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Dette des APU (en milliards d’euros) | 2 269,9 | 2 331,2 | 2 386,3 | 2 432,0 |

2 466,0 |

| Dette des APU (en points de PIB) | 96,4% | 96,4% | 96,0% | 95,0% |

93,6% |

|

Supplément de dette par rapport au scénario de référence (en mrds d’euros)- |

4,3 | 8,1 | 11,4 | 14,3 | 16,8 |

| Supplément de dette des APU par rapport au scénario de référence (en pts de PIB)- | 0,18% | 0,34% | 0,46% | 0,56% |

0,64% |

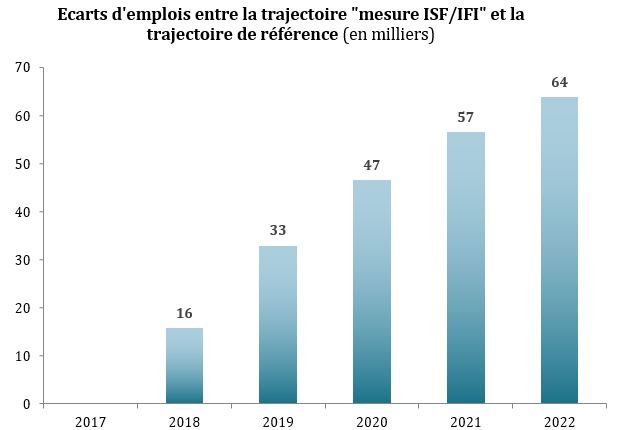

En 2022, 64 000 emplois supplémentaires ont été créés grâce à la mesure de suppression de l’ISF et création de l’IFI ce qui permet une diminution de 0,2 point du taux de chômage.

En 2022, 64 000 emplois supplémentaires ont été créés grâce à la mesure de suppression de l’ISF et création de l’IFI ce qui permet une diminution de 0,2 point du taux de chômage.