Consulter la modélisation du scénario d’application de la mise en place d’un PFU et son impact macro-économique jusqu’en 2022.

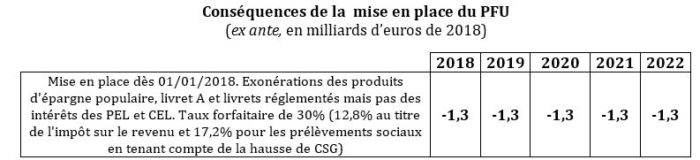

Grâce à un modèle économétrique universitaire, Nemesis, la Fondation iFRAP évalue les mesures du quinquennat d’Emmanuel Macron. Nous présentons ici les résultats de la mesure de mise en place du PFU en considérant qu’elle représente un gain de 1,3 milliards d’euros pour les ménages (c’est à dire en tenant compte de la hausse de CSG de 1,7 point). La hausse de CSG étant une autre des mesures Macron analysées, lorsque nous simulons l’ensemble des mesures analysées (voir plus loin), nous retenons alors un montant de 3,3 milliards d’euros afin d’éviter un double compte (comptabilisation deux fois des effets négatifs de la hausse de CSG sur les revenus des valeurs mobilières).

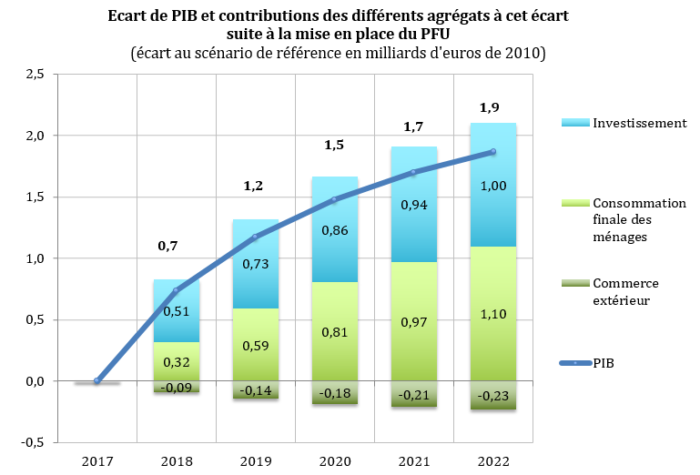

L’investissement s’accroît ainsi de 1 milliard d’euros constant de 2010 par rapport au scénario de référence (contribution de 0,04% au supplément de PIB par rapport au scénario de référence). L’effet d’entrainement sur l’économie aboutit à un supplément de PIB de 1,9 milliard d’euros en 2022 par rapport au scénario de référence (+0,08%).Cette baisse de la fiscalité du capital pour les ménages a des effets relativement similaires à ceux de la suppression de l’ISF. L’investissement est stimulé puisque les ménages bénéficiaires de cette mesure (les ménages disposant de patrimoines importants et d’un revenu conséquent sont ceux qui bénéficient le plus de la mesure puisque leur taux marginal d’imposition élevé (41% ou 45%) est remplacé par un taux fixe de 12,8%.) vont principalement utiliser le supplément de revenu disponible pour investir davantage (puisque baisse de la fiscalité et donc du coût du capital).

Le supplément de croissance du PIB et de consommation implique un supplément d’importations. La légère amélioration de la compétitivité (baisse du coût du capital pour les entreprises) ne compense pas ce surcroît d’importation et la contribution du commerce extérieur à la croissance est davantage négative suite à cette mesure (cela diminue de 0,2 milliards d’euros le PIB en 2022 relativement à son niveau de référence).

Ecarts de PIB et contributions des différents agrégats à cet écart entre la trajectoire « mesure PFU » et la trajectoire de référence

| En milliards d’euros de 2010 | 2018 | 2019 | 2020 | 2021 | 2022 |

| PIB | 0,74 | 1,17 | 1,48 | 1,70 | 1,87 |

| Consommation | 0,32 | 0,59 | 0,81 | 0,97 | 1,10 |

| Investissement | 0,51 | 0,73 | 0,86 | 0,94 | 1,00 |

| Exportations | 0,05 | 0,09 | 0,12 | 0,14 | 0,16 |

| Importations | -0,14 | -0,23 | -0,30 | -0,35 | -0,39 |

| En point de PIB | 2018 | 2019 | 2020 | 2021 | 2022 |

| PIB | 0,03% | 0,05% | 0,07% | 0,07% | 0,08% |

| Consommation | 0,01% | 0,03% | 0,04% | 0,04% | 0,05% |

| Investissement | 0,02% | 0,03% | 0,04% | 0,04% | 0,04% |

| Exportations | 0,00% | 0,00% | 0,01% | 0,01% | 0,01% |

| Importations | -0,01% | -0,01% | -0,01% | -0,02% | -0,02% |

Le stimulus fiscal de 1,3 milliard d’euros (1,2 milliard d’euros constants de 2010) permet donc un supplément de PIB de 1,9 milliard d’euros soit une élasticité de 1,5 qui monte progressivement en ampleur à mesure que les investissements réalisés révèlent leurs effets dans l’économie.

Ecarts de PIB entre la trajectoire « mesure PFU » et la trajectoire de référence et multiplicateur associé

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Ecart de PIB en milliards d’euros constants de 2010 | 0,7 | 1,2 | 1,5 | 1,7 | 1,9 |

| Stimulus fiscal en milliards d’euros constants de 2018 | -1,3 | -1,3 | -1,3 | -1,3 | -1,3 |

| Stimulus fiscal en milliards d’euros constants de 2010 | -1,2 | -1,2 | -1,2 | -1,2 | -1,2 |

| Multiplicateur fiscal | 0,60 | 0,96 | 1,20 | 1,39 | 1,52 |

Ecarts des indices des prix du PIB et des agrégats entre la « mesure PFU » et la trajectoire de référence (écarts au scénario de référence en %)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Indice de prix du PIB | -0,01% | -0,02% | -0,03% | -0,03% | -0,03% |

| Indice de prix de la consommation | -0,01% | -0,02% | -0,02% | -0,02% | -0,03% |

| Indice du prix de l’investissement | -0,02% | -0,03% | -0,04% | -0,05% | -0,05% |

| Indice du prix des exportations | -0,01% | -0,02% | -0,02% | -0,03% | -0,03% |

| Indice du prix des importations | 0,00% | -0,01% | -0,01% | -0,02% | -0,01% |

PIB, dépenses et recettes publiques dans la trajectoire « mesure PFU »

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| En milliards d’euros courants | ||||||

| PIB | 2 292,4 | 2 352,0 | 2 416,4 | 2 483,8 | 2 555,3 | 2 631,6 |

| Dépenses des APU | 1287,5 | 1319,2 | 1349,3 | 1377,7 | 1406,1 | 1433,7 |

| Recettes des APU | 1213,4 | 1243,5 | 1276,8 | 1312,0 | 1351,7 | 1393,5 |

| Solde des APU | -74,1 | -75,7 | -72,5 | -65,7 | -54,4 | -40,1 |

| En points de PIB | ||||||

| Dépenses des APU | 56,2% | 56,1% | 55,8% | 55,5% | 55,0% | 54,5% |

| Recettes des APU | 52,9% | 52,9% | 52,8% | 52,8% | 52,9% | 53,0% |

| Solde des APU | -3,2% | -3,2% | -3,0% | -2,6% | -2,1% | -1,5% |

Note : les dépenses et le recettes des APU sont ici présentées crédits d’impôts compris

La croissance (supplément de revenus et de TVA) et les créations d’emplois (supplément de cotisations sociales) permettent d’atténuer l’effet de baisse des recettes de la mise en place du PFU. Au final, la mesure ne dégrade le solde public que de 0,7 milliard d’euros en 2022 (après 1,13 milliard d’euros en 2018). La dette publique serait accrue de 4,5 milliards d’euros en 2022 suite à la mise en place du PFU.

Ecarts sur les différents postes de dépenses et de recettes entre la trajectoire « mesure PFU » et la trajectoire de référence (en milliards d’euros courants)

| En milliards d’euros | 2018 | 2019 | 2020 | 2021 | 2022 |

| Dépenses des APU | -0,04 | -0,06 | -0,06 | -0,07 | -0,07 |

| Rémunérations des salariés et consommations intermédiaires | 0,00 | 0,03 | 0,05 | 0,07 | 0,08 |

| Rémunérations des salariés | 0,00 | 0,03 | 0,05 | 0,07 | 0,08 |

| Consommations intermédiaires | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Prestations sociales | -0,04 | -0,09 | -0,11 | -0,13 | -0,14 |

| Prestations sociales en nature | 0,00 | 0,00 | 0,01 | 0,02 | 0,02 |

| Prestations sociales en espèces | -0,04 | -0,09 | -0,12 | -0,15 | -0,17 |

| FBCF | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Recettes des APU | -1,18 | -1,06 | -0,95 | -0,85 | -0,77 |

| Cotisations sociales | 0,04 | 0,08 | 0,11 | 0,14 | 0,16 |

| Impôts sur les revenus (IS,IR, CSG,…) | -1,27 | -1,24 | -1,20 | -1,17 | -1,13 |

| Impôts sur la production et les importations | 0,05 | 0,10 | 0,14 | 0,16 | 0,19 |

| dont TVA | 0,02 | 0,04 | 0,05 | 0,07 | 0,07 |

| dont taxes sur les produits | 0,01 | 0,02 | 0,03 | 0,03 | 0,04 |

| dont taxes sur les imports | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| dont autres taxes sur les produits | 0,02 | 0,04 | 0,06 | 0,07 | 0,07 |

Dette publique dans la trajectoire « mesure PFU »

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Dette des APU (en milliards d’euros) | 2 265,2 | 2 322,9 | 2 375,0 | 2 418,1 |

2 450,1 |

| Dette des APU (en points de PIB) | 96,3% | 96,1% | 95,6% | 94,6% |

93,1% |

|

Supplément de dette par rapport au scénario de référence (en mrds d’euros)- |

1,1 | 2,1 | 3,0 | 3,8 | 4,5 |

| Supplément de dette des APU par rapport au scénario de référence (en pts de PIB)- | 0,05% | 0,09% | 0,12% | 0,15% |

0,17% |

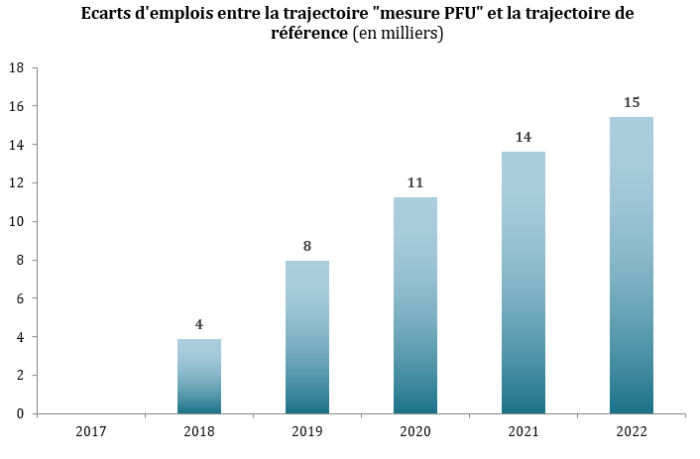

En 2022, 15 000 emplois supplémentaires ont été créés grâce à la mise en place du PFU. L’effet sur le taux de chômage est donc relativement négligeable.